“Hay que auxiliar los bolsillos de los argentinos más afectados por la pandemia”, citó el legislador en relación a sus iniciativas ante la Cámara de Diputados, que fueron presentadas en la víspera.

Los otros dos proyectos de ley que tienen ese mismo objetivo corresponden a igual reducción en las facturas de servicios en todo el país a viviendas unifamiliares; y un tercero para elevar el monto imponible del impuesto a las ganancias.

Andrés Zottos, señaló respecto a la reducción al 50% de la alícuota del IVA sobre las facturas de servicios públicos a empresas PyMEs y MiPyMEs que realicen actividades industriales, actividades turísticas y prestaciones de servicios será solo aplicable a las provincias del noroeste (NOA) y el noreste (NEA) argentino.

A favor de viviendas únicas

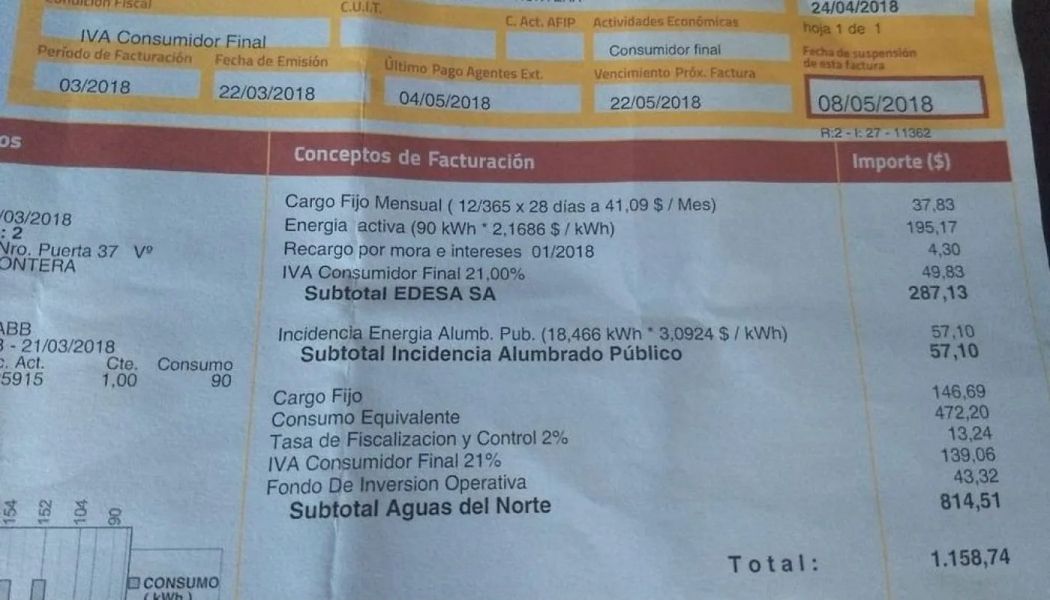

El segundo proyecto de ley para todo el país, corresponde a la reducción del 50%, por 24 meses, del monto a abonar por consumo en las facturas finales de servicios públicos administrados en forma estatal, privada o mixta, para los contribuyentes que posean viviendas únicas de ocupación permanente, con ingresos del grupo familiar que no superen los dos salarios mínimos.

Impuesto con nuevo coeficiente

En el tercer proyecto se propone una modificación al ajuste anual imponible que determina la Ley de Impuesto a las Ganancias, la que hoy remite al coeficiente RIPTE (Remuneración Imponible Promedio de los Trabajadores Estatales).

El proyecto de Zottos agrega como referencia el índice de inflación (IPC) y señala que se aplicará “el que resulte mayor”.

“Los esfuerzos del Gobierno nacional mediante planes de contención y atención, como el IFE y otras medidas de ayuda a fin de contener las consecuencias económicas producto de la pandemia son muy valiosas y a esta altura hay que empezar a pensar a futuro y ver cómo se puede comenzar a generar productividad para así generar empleo en la población”, sostiene el diputado Zottos en los fundamentos de la ley que reduce a un 50% el IVA en los servicios públicos para pequeñas y medianas empresas del Noa y el Nea, región en la que - dice - se ha producido “una fuerte caída de la actividad”.

En cuanto a la disminución en un 50% del pago de facturas de servicios para viviendas únicas con ingresos inferiores a dos salarios mínimos, subraya Zottos que se trata de una medida que “pretende auxiliar los bolsillos de los argentinos más damnificados con la pandemia, por la falta y pérdida de puestos de trabajo”.

Finalmente, el tercer proyecto sustituye el último párrafo del artículo 23 de la Ley de Impuesto a las Ganancias y le agrega la inflación a la referencia actual y solitaria del RIPTE, al que considera insuficiente, y señala que debe tomarse en cuenta el índice que resulte mayor.

“La intención es subir la base de cálculo mediante la cual se tributa el impuesto y que las acciones tendientes a apaliar las consecuencias de la pandemia no terminen jugando en contra de los trabajadores”, concluyó el diputado Zottos, integrante del Interbloque Federal en la Cámara Baja.